В России регулярно происходят «бензиновые кризисы» — периоды локальных дефицитов топлива и роста цен на него. Непосредственным триггером обычно бывает сезонный рост спроса из-за сельскохозяйственных работ и летних отпусков, а также снижение предложения в связи с плановыми ремонтами на НПЗ.

По идее, российская нефтяная отрасль должна легко справляться с подобными сезонными колебаниями благодаря своим внушительным размерам. Но российский рынок моторных топлив устроен так, что ценовые сигналы на нем заглушены. Из-за этого конкретным поставщикам не слишком выгодно реагировать на изменение рыночной обстановки. Это равнодушие — плата за попытки правительства стабилизировать цену топлива.

Главный инструмент, с помощью которого государство пытается добиться ценовой стабильности, — это «демпферный механизм». Его используют с 2019 года, что, как утверждают власти, не раз доказывало свою эффективность. Однако вдумчивый анализ того, как последнее десятилетие развивался бензиновый рынок России, показывает: вреда от такого регулирования может быть больше, чем пользы.

От пошлин к демпферу

Из чего состоит цена бензина на заправке? Представим, что дело происходит в стране, импортирующей бензин по мировым ценам. Их уровень зависит прежде всего от цены на сырье, то есть нефть. Обычно бензин на бирже продается с премией 25–27% к нефти марки Brent. Это понятно: нефтеперерабатывающие заводы должны окупать эксплуатационные затраты и еще что-то зарабатывать. Хотя «обычно» — не значит «всегда». К примеру, в марте 2020 года разница между биржевой ценой бензина и нефти (gasoline refining spread) составляла -26%. А в мае 2022-го — +67%. В первом случае это была реакция на локдаун из-за пандемии COVID-19, во втором — на российское вторжение в Украину.

Если наша условная страна расположена далеко от места производства бензина, то ей также надо будет заплатить за транспортировку ($2–4 за баррель). Плюс местные оптовые и розничные торговцы захотят получить свою долю прибыли (retail spread). Наконец, на сумму продажи будет начислен НДС.

Итого цена бензина на заправке — это мировая цена нефти + gasoline refining spread + транспортные расходы + retail spread + НДС + возможно, акциз.

Теперь рассмотрим ситуацию в стране — производителе и экспортере бензина. Вместо первых трех элементов формулы там появляется «цена экспортной альтернативы». В самом простом случае это мировая биржевая цена бензина минус стоимость транспорта из этой страны до биржевой площадки. Если владелец НПЗ продаст бензин в своей стране, то ему не надо будет платить за доставку на далекий рынок. То есть при продаже в своей стране по более низкой цене он получит ту же прибыль, что и при продаже по более высокой на удаленном рынке.

Здесь не важно, производится ли бензин из импортируемой нефти или из нефти, добываемой в самой стране. Если экспорт не ограничен, цена, по которой НПЗ готов продавать нефть внутри страны, не может быть ниже экспортной выручки за вычетом транспорта. Выше может быть, если рынок почему-то не очень конкурентный. А вот ниже — только в пределах того, насколько реальные производства и цепочки поставок отличаются от идеальных моделей, способных мгновенно реагировать на рыночные сигналы, и только на период ребалансировки рынка. Цена и условия покупки заводом сырья для производства конечного товара при этом совершенно не важны.

Оптовый рынок бензина глобален, поэтому эта компонента цены, по сути, долларовая и зависит в том числе от курса национальной валюты. Если национальная валюта ослабевает по отношению к доллару, то при постоянной долларовой цене бензина на мировых оптовых рынках цена на заправке в рублях, динарах или, скажем, евро тоже должна расти. Акциз в большинстве стран мира устанавливается в национальной валюте, в желаемой розничной марже тоже велика компонента местных факторов себестоимости, но цена собственно бензина — это долларовый элемент.

Особенности денежной политики в России долгие годы определялись компенсаторным механизмом: когда нефть на внешнем рынке дорожала, укреплялся и рубль, и наоборот. Таким образом, глобальная цена бензина, пересчитанная в рубли, оставалась относительно стабильной.

Правительство может влиять на размер экспортной альтернативы: показатель снизится, если установить экспортную пошлину. Допустим, что в Роттердаме бензин продается по цене $100 за баррель, транспортировка до этого порта стоит $4 за баррель, а глубина роттердамского рынка не ограничена. При таких условиях нет смысла продавать бензин в Санкт-Петербурге оптом дешевле $96 за баррель. Но если при экспорте нужно будет уплатить экспортную пошлину в $20 за баррель, то становится выгодно продавать в Петербурге и за $76. Если продавец экспортирует бензин, то $20 достаются правительству, а если продает на внутреннем рынке, то выигрывает отечественный покупатель: ему бензин достается дешевле, чем иностранцам. Пошлина работает как клин между внешней и внутренней ценой.

На протяжении 2000-х и 2010-х годов в России именно так все и было устроено. Существовала экспортная пошлина на нефть и нефтепродукты, причем на первую она была выше: правительство стимулировало экспорт нефтепродуктов, а также снижало уровень цен внутреннего рынка относительно внешнего.

С начала 2010-х годов в России заговорили о налоговом маневре, а с 2015-го начали воплощать эту концепцию в жизнь. Смысл был в том, чтобы постепенно отменить экспортную пошлину и на нефть, и на нефтепродукты. До налогового маневра государство забирало часть природной ренты от добычи нефти на скважине в виде налога на добычу полезных ископаемых (НДПИ), а часть — при экспорте в виде экспортной пошлины, что было выгодно внутрироссийским потребителям. После завершения маневра вся рента должна была взиматься на скважине, вне зависимости от того, где потом этот товар будет продаваться.

Одновременно государство начало планомерно увеличивать акциз на нефтепродукты. В итоге если в 2015 году в цене литра бензина в России еще была субсидия, получавшаяся из все еще высокой экспортной пошлины и низкого акциза в размере около 3 рублей на литр 92-го бензина, то к началу 2018-го комбинация выросшего акциза и уменьшающегося пошлинного клина привела к тому, что в цене литра доля эффективного акциза стала составлять около 8,5 рублей. То есть за три года в цене литра около 25% стали составлять косвенные налоги.

Весной 2018 года начался заметный рост мировых цен на нефть и бензин, но одновременно с этим стал слабеть рубль. Это привело к резкому росту эффективной цены экспортной альтернативы бензина. Правительство всегда говорило крупным российским нефтяным компаниям, что они должны быть социально ответственны и не увеличивать цены на топливо для конечных покупателей слишком быстро, сохранять ассортимент бензина на своих станциях и продавать достаточные объемы топлива оптом независимым торговцам. В 2018 году компании все-таки выполнили первые два пункта, однако не стали продавать бензин внутрироссийским оптовым покупателям по «социально ответственной» цене, которая была бы ниже экспортной альтернативы. В результате на заправках независимых сетей бензин кончился, а начался «топливный кризис».

При этом даже при невозможности экспортировать бензин и при отсутствии альтернативной ценности бензина в виде цены экспортной альтернативы российские нефтяные компании все равно не смогли бы сохранить старые цены на бензин при росте мировой цены нефти и падении рубля. Казалось бы, компании в основном производят топливо из той же нефти, что сами и добыли, а не покупают ее на рынке. Да и издержки на добычу у них в основном рублевые. Почему тогда есть связь с мировой долларовой ценой? Технической себестоимостью добычи нефти дело не ограничивается. Как только тонна нефти пересекает фискальный счетчик на входе в магистральный трубопровод, компания должна уплатить в бюджет НДПИ, а он рассчитывается от текущей долларовой цены нефти на мировых рынках. В 2018 году маржинальная ставка НДПИ составляла 50%, то есть при росте цены на нефть на $10 НДПИ вырастал на $5, и компании не могли не включать эти затраты в цену бензина.

Чтобы увеличить привлекательность продаж на внутреннем рынке и при этом не позволить ценам на заправках пойти вверх, правительство приняло ряд мер. Так, акциз до конца 2018 года снизили почти на 3 рубля за литр, а компаниям строго указали на необходимость социально ответственного поведения. Но сразу было понятно, что далеко на таком ручном управлении не уедешь. Так что правительство стало искать способ стабилизировать цены на постоянной основе. Результатом поисков стал демпферный механизм, заработавший в июле 2019 года.

В рамках этого механизма каждый год устанавливается индикативная биржевая цена бензина. Вначале предполагалось, что ежегодно она будет индексироваться на 5%. В 2023-м темп индексации снизили до 3% в год. Крупные нефтяные компании обязаны продавать значительную долю производимого бензина на бирже. Если биржевая цена оказывается ниже цены экспортной альтернативы, компании получают из бюджета 68% разницы. Если выше — они платят в бюджет те же 68% разницы.

Это эквивалентно ситуации, при которой компании заключили бы своп-сделку на пару цены экспортной альтернативы и российской биржевой цены, правда, с дополнительным условием: сделка действует только в десятипроцентном коридоре вокруг индикативной цены. Если среднемесячные биржевые цены в том или ином месяце оказались выше верхней границы коридора, то даже если они при этом были значительно ниже цены экспортной альтернативы, компании не получат возмещения из бюджета.

Поясним экономический смысл схемы. Государство продолжает держать входную цену на нефть для переработчиков высокой, сохраняя уровень налогов на добычу. Чтобы снизить цены на бензин внутри страны, нефтяные компании обязаны продавать его ниже реальной себестоимости при таком уровне внутренних цен на нефть. Часть убытков им компенсируется через демпферный механизм из того же налога на добычу. Технически это делается еще проще: при калькуляции налога на добычу нефти учитывается полагающийся вычет по демпферному механизму.

Такая схема предполагает, что, во-первых, государство возмещает потери не полностью. А во-вторых, компании принимают на себя все большую долю затрат на обеспечение стабильных цен. В демпферный механизм заложен откровенно нереалистичный уровень роста цен на бензин, особенно если учесть действия государства: в 2022–2023 годах акциз на бензин, входящий в состав биржевой цены, рос ежегодно на 4%, в 2024-м вырос на 5%, а в 2025-м — на 13,6%. Акциз теперь — это около четверти цены литра, так что такой рост очень ощутим.

Сформировавшаяся сложная конструкция устроена так, что благополучие каждого игрока зависит и от поведения остальных. Когда биржевая цена приближается к границе коридора, возникает риск, что возмещения не будет. А дальше крупные игроки могут, например, сохранять надежду на то, что порог пробит не будет, и вести себя кооперативно, выставляя заявки на продажу по цене чуть ниже пороговой. Или эта надежда может исчезнуть у одного из них, и он начнет продавать выше порога — тогда вслед за ним то же самое сделают и другие игроки. Поэтому после пересечения порога цена сразу прыгает вверх, и тогда у нее уже мало шансов до конца месяца вернуться в коридор, в котором работает демпфер. Именно такой эффект наблюдается на бирже бензина в ходе нынешнего кризиса.

Первый крупный бензиновый кризис эпохи демпфера произошел в 2023 году. Тогда перед всеми российскими ведомствами стояла задача найти источники дополнительных доходов для бюджета и сократить затраты. Одним из решений было снизить выплаты по демпферному механизму вдвое: нефтяникам начали выплачивать не 68% упущенной выручки от продаж на внутреннем рынке, а 34%. НДПИ на нефть, предельная ставка по которому к 2023 году достигла 75%, снижать, разумеется, никто не собирался.

В ответ нефтяники предсказуемо стали сокращать продажи на бирже, хотя и сохранили продажи через собственные сети заправок. Правительство ответило запретом на экспорт бензина (это вынудило компании или продавать его на внутреннем рынке, или значительно снижать объем переработки) и угрозами антимонопольных расследований, но все-таки вернуло прежний уровень компенсаций. С тех пор власти ежегодно запрещают экспорт бензина на летний период в качестве превентивной меры.

Иллюзия потребности

Правительство РФ вводило систему с демпфером по нескольким причинам. Рост цен на бензин бьет по кошелькам, что провоцирует недовольство экономической политикой и подпитывает инфляционные ожидания (распространено мнение, что в себестоимости множества товаров велика топливная составляющая). Кроме того, люди находят в этом очередное доказательство того, что нефтяные компании зарабатывают на торговле топливом сверхприбыли, причем независимо от ценовой конъюнктуры.

Субъективное недовольство населения — это проблема для правительства, независимо от того, насколько оно оправданно на самом деле. Но насколько такие распространенные представления соответствуют действительности?

Cвязь между инфляцией и ростом цен на топливо рассматривается во множестве исследований. Некоторые из них носят эмпирический характер, другие основаны на популярных в России со времен Госплана матрицах межотраслевого баланса и таблицах «затраты-выпуск». Выясняется, что даже в сельскохозяйственном производстве — относительно топливоемком и при этом производящем дешевую продукцию — доля стоимости нефтепродуктов в цене конечной продукции не превышает 10%, так что даже десятипроцентный рост цен на нефтепродукты повышает себестоимость всего на 1%. При этом, действительно, рост розничных цен на нефтепродукты сильно увеличивает инфляционные ожидания граждан, что отражается на их экономическом поведении.

Важно, что долгосрочная стабилизация цен на топливо — причем на заниженном уровне — заставляет правительство входить в режим долгосрочного субсидирования потребления бензина, от чего оно попыталось отойти в середине 2010-х годов, проводя налоговый маневр. Богатый мировой опыт показывает, чем плохо такое субсидирование. Чем дольше оно держится, тем тяжелее и болезненнее от него отказываться. Но сохранять его еще болезненнее, причем как для импортеров, так и для экспортеров энергоресурсов.

В качестве другого повода для дирижизма в области ценообразования на нефтепродукты называлась высокая монополизация рынка нефтепродуктов в России. Утверждалось, что без такого дирижизма участники рынка были склонны при любых обстоятельствах повышать цены на бензин и извлекали слишком высокую маржу — а механизм индикативных цен якобы эффективно борется с этим.

Чтобы понять, так это или нет, сравним динамику розничных цен на бензин в России, ЕС и США.

«Странное» поведение цен на бензин наблюдалось только в рублевой цене, но исчезало при пересчете в доллары. А после введения демпфера тренд рублевой цены сохранился, но корреляция пересчитанной в доллары цены с ценами на остальных рынках заметно ослабла.

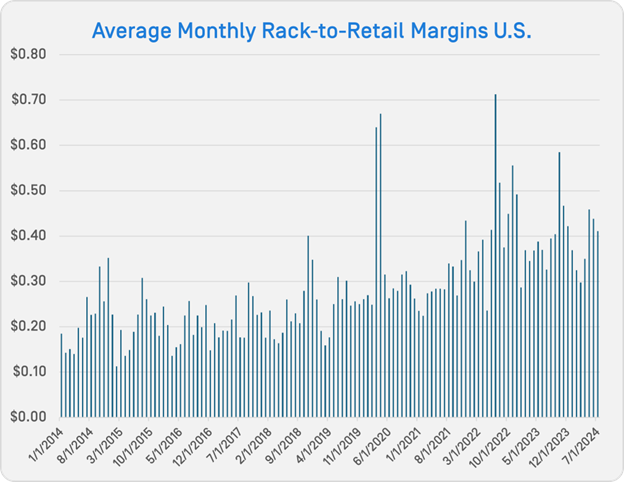

Также сравним маржу в торговле нефтепродуктами в России с другими странами. В США маржа мелкого опта (разница между ценами дистрибьюторов и ценой розницы) отслеживается отраслевой прессой. А, к примеру, в Польше это значение можно отследить благодаря тому, что ключевой игрок местного рынка, компания Orlen, публикует долгую историю цен мелкооптовых продаж, а информация о розничных ценах доступна на сайте Еврокомиссии. В России по открытым данным можно установить цену крупного опта и розницы, а маржу мелкооптовых продаж приходится оценивать — для приведения к европейскому и американскому знаменателю — на основании отрывочных данных.

Тем не менее по этим данным и исходя из профессионального опыта можно сказать, что маржа мелкого опта при торговле бензином в России относительно стабильна и в долгосрочной перспективе равна примерно 3 рублям на литр бензина с НДС. С этой поправкой можно рассчитать розничную маржу. Выясняется, что сверхприбылей на российском топливном рынке не было и нет. А значит, с этой точки зрения не было и необходимости в дирижизме.

В США этот показатель рассчитывается за галлон (3,79 литра) и долгое время был заметно ниже и российского, и польского. Но в последние годы он вырос и практически сравнялся с этими показателями.

В итоге получается, что сложившаяся в России система регулирования цен на бензин — яркий пример «современного дирижизма», то есть желания избавить экономику и обывателя от вредного влияния нестабильной рыночной конъюнктуры с помощью квазирыночных и, на первый взгляд, элегантных технократических инструментов, а не совсем уж грубого ручного управления. На коротких интервалах это работает. Но в более долгой перспективе выясняется: проблем, которые решались при помощи сложных инструментов, на самом деле не было, или они были несущественны, а вот сформировавшиеся искажения нарастают и обходятся экономике все дороже.

Ссылка, которая откроется без VPN, — здесь.