Публикация подготовлена при финансовой поддержке Open Society Foundations.

Таяние льдов в результате глобального потепления и развитие технологий делают энергетические ресурсы Арктики все более доступными и привлекательными для различных государств и компаний. Регион важен для мировой экономики и как источник традиционных энергетических ресурсов, и как маршрут доставки сырья в страны-потребители, и как потенциальная зона развития возобновляемой энергетики. При этом Арктика воспринимается как один из «последних фронтиров» на земле, то есть одно из немногих мест с еще практически не разработанными минеральными богатствами.

Гонка за ресурсы Арктики формируется под воздействием тесно переплетенных между собой факторов — экономических, технологических, климатических и, конечно, геополитических. Под воздействием последних одни крупные партнерства развалились, а другие все еще формируются. Так, в свое время многообещающими были совместные проекты компаний России и Европы, США и Японии. Но кооперация стала стремительно сокращаться после аннексии Крыма в 2014 году, а в 2022-м окончательно сошла на нет и превратилась в глобальное противостояние. Другой важный фактор, определяющий расклад сил в регионе, — рост значения Китая на мировой арене и его интерес к арктическим природным ресурсам. Наконец, возвращение к власти в США президента Дональда Трампа, предъявившего претензии на Канаду и Гренландию, создало еще одно измерение в многомерной арктической «Большой игре».1

Эти сдвиги — лишь некоторые примеры того, как соперничество великих держав, в котором используются как традиционные военно-политические, так и более современные инструменты торговых и технологических войн, изменяет Арктику. До сих пор между арктическими государствами нет окончательного консенсуса о границах и пределах исключительных экономических зон. Это приводит к постоянной экспансии государств все дальше от их берегов, создавая конкурирующие заявки и претензии на морское дно и акватории. Проблема особенно обострилась в связи с тем, что международные тематические форумы (в первую очередь Арктический совет) парализованы из-за противостояния Запада и России.

Эта статья фокусируется на истории развития конкуренции за источники энергии в Арктике. Цель — осветить ключевые мотивы этих усилий и предоставить аналитическую рамку для понимания приоритетов, стратегий и практических действий основных игроков.

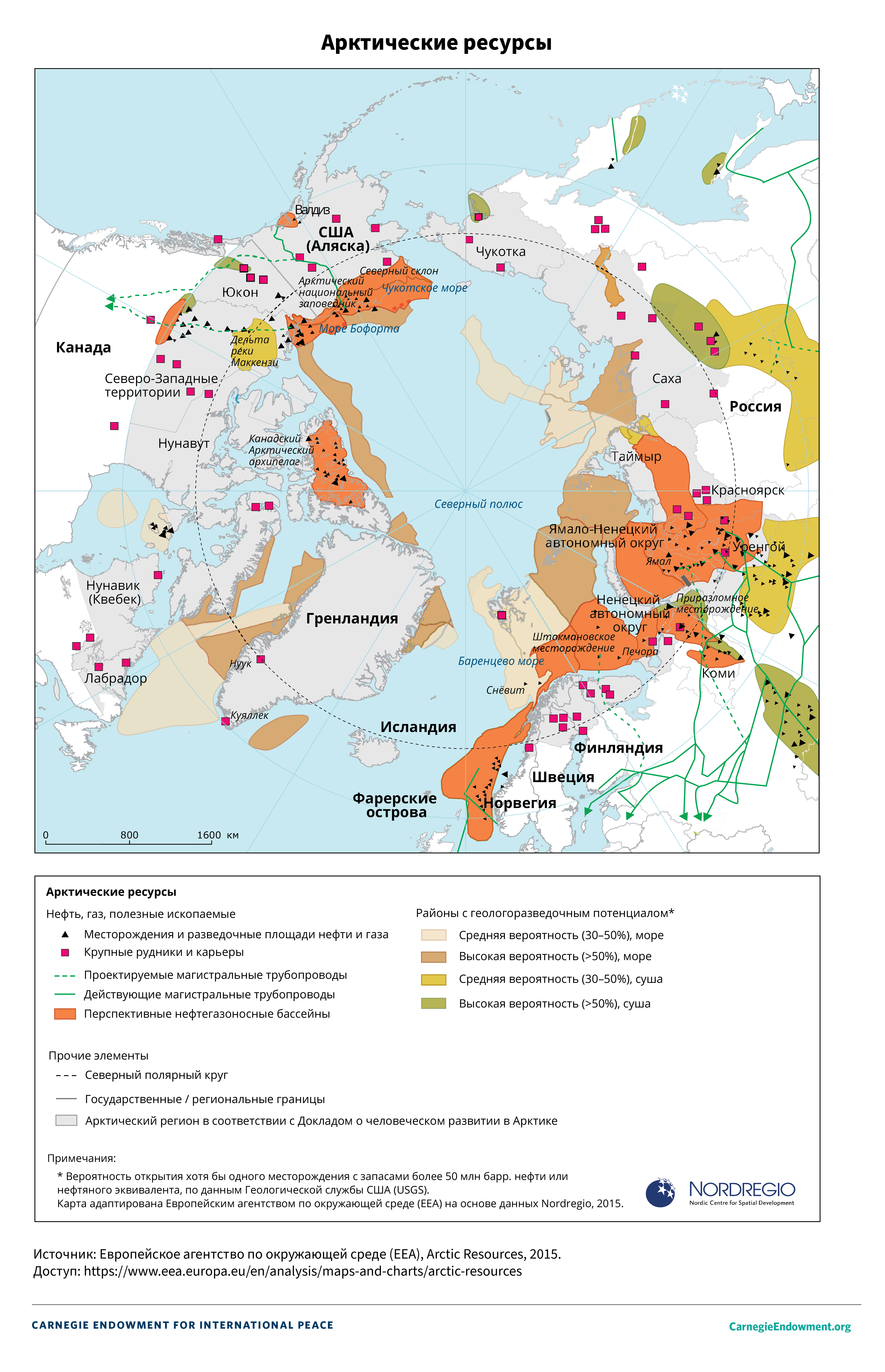

Рис. 1. Арктические ресурсы

История разработки энергоресурсов Арктики до 1990-х годов

Энергетические ресурсы Арктики еще в XIX веке оказались объектом активной эксплуатации. Тогда в приполярных регионах шла добыча китов, чей жир использовался для освещения в Европе и Америке. Киты оказались на пороге истребления, и от полного исчезновения их спасло лишь начало нефтяной эры: выяснилось, что керосин дешевле и удобнее.

Перед Первой мировой войной началась эксплуатация угольных месторождений Шпицбергена — архипелага из трех больших, семи средних и бессчетного количества малых островов. Тогда эта территория была Terra nullius, фронтиром, доступным для эксплуатации любой страной и не принадлежащим ни одной из них. Подписанный в Париже в 1920 году Шпицбергенский трактат1 создал новый уникальный режим международной эксплуатации природных ресурсов: была признана юрисдикция Норвегии над архипелагом, но при этом утверждалось и свободное право любого присоединившегося к соглашению государства на разработку природных ресурсов островов. Вскоре к конвенции на всякий случай присоединились даже некоторые сугубо сухопутные страны без особых амбиций в полярном регионе, такие как Афганистан и Венгрия.

Основными же игроками были упомянутая выше Норвегия и СССР. Москва выкупила у шведских и британских предпринимателей несколько расположенных на Шпицбергене угольных шахт. Советский Союз был способен обеспечить их дешевой рабочей силой — хотя бы потому, что достаточно близко располагался крупный порт Мурманск. Плюс Москве по политическим причинам было крайне важно, чтобы советский флаг развевался в Арктике.

Тем временем в США весьма рано оценили важность арктического региона как источника энергетических ресурсов — американский флот переходил с угля на жидкое топливо в 1910-х годах, и в этот же период было зарезервировано несколько крупных участков в качестве потенциальных источников нефти. В 1923 году, например, такой участок появился на северном побережье Аляски (Alaska North Slope).2

Что же касается южного побережья, то там — скорее, впрочем, на севере Тихоокеанского региона, чем в Арктике, — активные поиски нефти и газа велись в 1950-х годах. И они увенчались успехом. По сегодняшним меркам ежегодные объемы добычи нефти в окрестностях залива Кука в 1960-х годах были достаточно скромными, но значительными для того периода. Рядом с этими запасами был найден и газ. Из-за удаленности от рынков и малого спроса в районе месторождения он не имел бы коммерческих перспектив, но новая технология сделала экспорт этого газа рентабельным. В 1969 году заработал завод СПГ3 и начался экспорт газа из США в Японию.

В 1960-е годы американские геологи изучали в поисках нефти Северный склон Аляски, а советские — Западную Сибирь, включая Ямальский полуостров. Ключевые открытия в обоих регионах произошли в 1965–1968 годах, но истинное значение этих находок стало понятно не сразу.

В эпоху изобилия и дешевизны нефти из Персидского залива аппетит к ее поиску в Арктическом регионе, тем более — на шельфе, был весьма мал: это топливо с учетом повышенной стоимости разработки месторождений и доставки из удаленных регионов было бы неконкурентоспособно. Но после 1973 года члены Организации стран — экспортеров нефти (ОПЕК) обнаружили, что обладают рыночной силой и способны диктовать цену на нефть, а страны Запада столкнулись с ее дефицитом4 и проблемой энергобезопасности. В результате целые категории запасов — в том числе и арктическая нефть — стали привлекательными.

Так, СССР открыл новую нефтегазовую провинцию — Западную Сибирь. Она стала заменой для стареющего Волго-Уральского нефтяного региона и основным центром советской, а позже российской нефтедобычи. В США же началась разработка месторождения Prudhoe Bay, которое на пике давало четверть американской нефтедобычи.5

И в США, и в СССР действовали одинаково: подступались к этим запасам с южного направления и подключали их к системам вывоза нефти и газа, идущим на юг, в сторону основных территорий обеих стран. Для США это был Трансаляскинский трубопровод, идущий к побережью Тихого океана и свободным ото льда водам. Для СССР — система трубопроводов, связывающая сибирские месторождения с инфраструктурой, построенной для экспорта на Запад нефти Волго-Уральской провинции и для дистрибуции среди крупных советских нефтеперерабатывающих заводов. Несмотря на расположение в Арктическом регионе, эти проекты были повернуты спиной к Арктике, а лицом на юг. Северный Ледовитый океан использовался в основном для доставки припасов и оборудования в короткую летнюю навигацию (в СССР это называлось «северный завоз»). Трубопроводы и объекты обустройства месторождений строились преимущественно зимой: болота в Западной Сибири замерзали, и на них можно было построить дороги-зимники из снега и льда. Летом коммуникация была возможна лишь по воздуху.

Морская добыча, активно развивавшаяся в Мексиканском заливе и Северном море, в Арктике в 1970-е считалась невозможной: технологии и инженерные концепции тех лет не позволяли создать платформы, способные выдерживать повышенные ветровые и волновые нагрузки в арктических морях, не говоря о ледовой нагрузке от айсбергов и сплошных ледовых полей. Для разработки нескольких месторождений на Северном склоне Аляски, расположенных на мелководье недалеко от берега, был найден способ в виде создания насыпных искусственных островов, то есть фактически при помощи технологий наземного освоения, но такой подход не мог быть универсальным, подходящим для всех морских месторождений.

В 1980-х и СССР, и США стали планировать проекты арктической морской добычи. Но резкий спад нефтяных цен 1986 года и последовавший 15-летний период низких цен и нефтяного изобилия остановили эту деятельность. В то время развивались лишь задуманные еще до 1985 года два проекта на Сахалине с участием японских компаний и несколько проектов в Норвежском море — регионе, близком к Арктике, но свободном ото льда.

Новый этап энергетической гонки в Арктике начался в 2000-е годы, на фоне роста цен на нефть с однозначных значений в 1998 году к трехзначным в 2008-м.6

Проблемы разграничения территории, исключительной экономической зоны и вод

Норвегия и СССР обратили внимание на арктические территории после Первой мировой войны. Обе страны придерживались секторального принципа разделения Арктики, заявляя права на все пространство между своей официальной территорией и Северным полюсом. Аналогичного подхода придерживалась и Канада. В то время этот подход имел скорее академическое значение, так как реальные возможности для мореплавания и хозяйственной деятельности в Арктике были невелики.

В 1926 году Москва специальным декретом закрепила претензии на все открытые и неоткрытые земли в своем секторе Арктики7, лежащем между двумя меридианами, которые проходят через точку выхода советско-финской границы к побережью Баренцева моря и центральную линию Берингова пролива.

В этот сектор попадала и Земля Франца-Иосифа — открытый в 1876 году австро-венгерской экспедицией архипелаг, который был объявлен владением этой империи. Против статус-кво однажды выступила Норвегия: там заверили, что исторически хозяйственная деятельность на архипелаге велась только норвежскими рыбаками и китобоями. Но дальнейшего развития это заявление не получило. В процессе распада Австро-Венгерской империи в 1918–1920 годах ни одна страна, образовавшаяся на ее территории, своих прав на этот архипелаг не заявляла. В конце 1920-х годов Италия и Германия отправляли на архипелаг дирижабельные экспедиции. В итальянской прессе даже обсуждалось, что эта страна как одна из наследниц Австро-Венгрии могла бы заявить права на архипелаг. Но после обустройства там в 1930 году советской полярной станции все попытки юридически или действием оспорить суверенитет СССР прекратились.

Тем временем Норвегия на протяжении десятков лет вела переговоры с СССР/Россией и Данией о разграничении морских границ в Баренцевом и Гренландском море. Спор с Данией завершился в 1988 году. Что же касается СССР, то де-факто в спорной акватории образовалась серая зона, где действовал мораторий на хозяйственную деятельность. Этот спор разрешился только в 2010-м8 примерно равным разделом акватории, составлявшей разницу между результатами использования секторального принципа и подхода равноудаленности, утвержденного Конвенцией ООН о морском праве (UNCLOS).

1 University of Oslo Faculty of Law. The Svalbard Treaty. https://www.jus.uio.no/english/services/library/treaties/01/1-11/svalbard-treaty.html

2 U.S. Department of the Interior Bureau of Land Management. National Petroleum Reserve in Alaska. https://www.blm.gov/programs/energy-and-minerals/oil-and-gas/about/alaska/NPR-A

3 Chloe Marie. Existing LNG Export Facilities in the United States: Alaska, Louisiana, Texas, and Maryland. PennState Dickinson Law Center for Agricultural and Shale Law, 12.06.2019. https://aglaw.psu.edu/shale-law-in-the-spotlight/shale-law-in-the-spotlight-existing-lng-export-facilities-in-the-united-states-alaska-louisiana-texas-and-maryland/

4 Michael Corbett. Oil Shock of 1973–74. Federal Reserve History, 22.11.2013. https://www.federalreservehistory.org/essays/oil-shock-of-1973-74

5 American Petroleum Institute. History of Northern Alaska Petroleum Development. https://www.api.org/oil-and-natural-gas/wells-to-consumer/exploration-and-production/alaska/history-alaska/history-of-alaska-petroleum

6 Macrotrends. Crude Oil Prices – Historical Chart. https://www.macrotrends.net/1369/crude-oil-price-history-chart

7 Gregor Sharp. A Brief History of Lines in the Arctic. Arctic Institute, 20.03.2018. https://www.thearcticinstitute.org/brief-history-lines-arctic/

8 UN.org. Договор между Российской Федерацией и Королевством Норвегия о разграничении морских пространств и сотрудничестве в Баренцевом море и Северном Ледовитом океане. https://www.un.org/depts/los/LEGISLATIONANDTREATIES/PDFFILES/TREATIES/NOR-RUS2010.PDF

К 2008 году среди арктических государств — подписантов UNCLOS установился консенсус: границы исключительных экономических зон в Арктике должны соответствовать 200-мильному принципу. США, не будучи участниками конвенции, тоже решили придерживаться этого подхода.

Для разработки энергетических ресурсов важны права на континентальный шельф и особенно — на расширенный континентальный шельф, юридическая концепция которого прописана в части VI UNCLOS. Для объявления того или иного участка морского дна частью расширенного континентального шельфа, необходимо предоставить данные батиметрии (измерения глубин) и доказательства того, что геологические структуры из исключительной экономической зоны простираются в тот район, который страна считает своим расширенным континентальным шельфом.

В 2000-е годы арктические государства активно занялись подачей заявок. В частности, это сделали США (в основном речь шла об акватории между 200-мильной зоной и ранее согласованными секторальными границами с Канадой и Россией) и Дания (претензии касались акватории вокруг Фарерских островов и Гренландии). Американские и датские усилия были направлены главным образом на то, чтобы максимально покрыть старые «секторальные» акватории.

Тем временем Россия в 2021 году подала поправленную заявку, значительно расширяющую ее претензии в районах подводных хребтов Ломоносова и Менделеева, простирающихся в сторону Гренландии. Эта заявка пересекается с заявкой Дании, которая еще в 2014-м начала оспаривать претензии России на то, что хребет Ломоносова — это продолжение российского континентального шельфа, а не гренландского.

В настоящий момент все эти заявки сугубо спекулятивны. Реальных планов геологоразведки и тем более разработки в околополярной области нет. Более того, не существует технологий для этого. Но арктические государства считают крайне важным для себя застолбить эти территории на будущее.

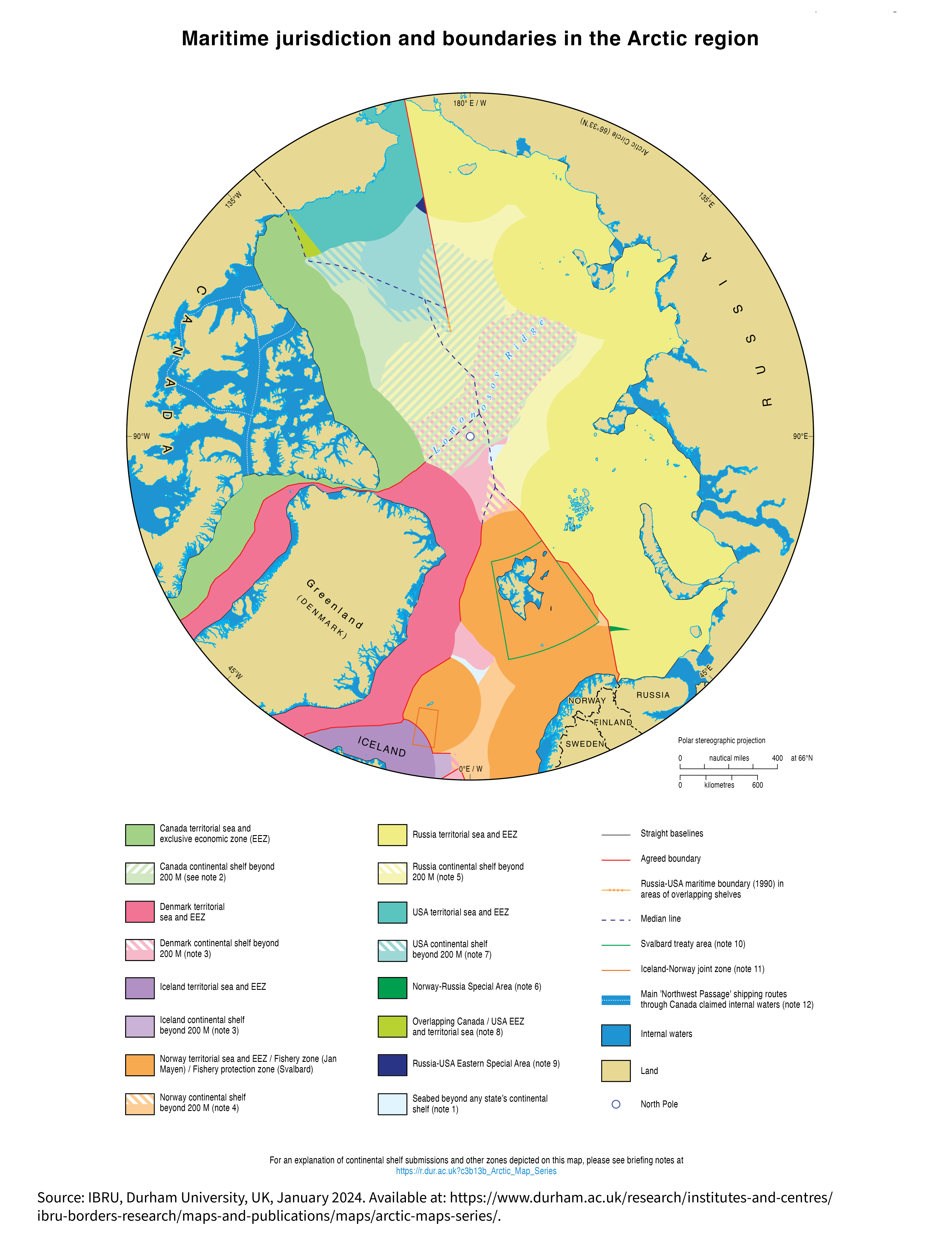

Рис. 2. Морская юрисдикция и границы в Арктическом регионе

Разработка арктических энергетических ресурсов в XXI веке

В начале XXI века было множество прогнозов, что США станут крупнейшим импортером сжиженного природного газа (СПГ). Это предположение создавало разрыв между прогнозами спроса и предложения на глобальном рынке СПГ, что провоцировало избыточно оптимистичные ожидания по ценам. В то же время резкий рост потребления нефти в Китае спровоцировал рост цен на нее до невиданных прежде значений.

В итоге, несмотря на то что стоимость разработки и добычи нефти и газа в Арктике оставалась весьма высокой, растущая цена на нефть в первом десятилетии XXI века сначала дошла до уровня рентабельности арктической добычи, а потом и значительно превысила его, а развитие технологий сделало это возможным на практике.

На тот момент сланцевые технологии находились на довольно ранней стадии развития, а потенциал добычи сланцевой нефти и газа оценивался невысоко. В этих условиях Арктика рассматривалась как едва ли не единственный перспективный источник новых поставок энергоресурсов. Географическая близость к ключевым рынкам, а также возможность транспортировки сырья в обход традиционных зон военной напряженности усиливали привлекательность таких проектов.

Ресурсная база нескольких стран арктического региона — в первую очередь Норвегии, России и США — выглядела особенно значимо. Одновременно крупные импортеры энергоресурсов, в первую очередь Китай, начали рассматривать Арктику как потенциальный источник стратегически важных углеводородов, которые можно было попытаться зарезервировать для поставок.

Однако изменения на глобальных энергетических рынках и технологический прогресс в других сегментах мировой нефтяной отрасли, прежде всего Великая рецессия 2008–2009 годов и бурное развитие сланцевой добычи в США, кардинально изменили ситуацию. Ценовые прогнозы скорректировались, структура потоков углеводородов изменилась, ряд арктических проектов был заморожен или отложен на неопределенный срок.

Ниже предлагается обзор ключевых нефтегазовых проектов в Арктике по странам.

Норвегия

Норвегия поэтапно открывает участки континентального шельфа для геологоразведки и добычи, таким образом управляя процессом освоения своего нефтегазового потенциала. Норвежская государственная нефтяная компания Statoil (предшественница сегодняшней Equinor) имела право участия и первого отказа в любом проекте на шельфе страны.

Налоговая система королевства выстроена таким образом, чтобы стимулировать реинвестирование доходов, получаемых от действующих нефтегазовых проектов, в дальнейшее развитие нефтегазового сектора. Этот подход позволяет Норвегии сохранять стабильный темп освоения углеводородных ресурсов.

Активное освоение норвежских нефтегазовых месторождений началось в 1960-е годы в Северном море. Впоследствии власти Норвегии планомерно открывали следующие сектора акватории страны для лицензирования, и работы постепенно смещались на северо-восток — сначала в Норвежское море, а затем, к началу XXI века, в Баренцево море.

В 2006 году на рынок вышел норвежский проект Snohvit, состоящий из платформы на месторождении газа в Баренцевом море и прибрежного завода СПГ на 4 млн тонн в год в северной части Норвегии. Они связаны друг с другом 143-километровым трубопроводом. Неподалеку от Snohvit было открыто месторождение Goliat с запасами 175 млн баррелей нефти. А в 100 км к северу — месторождение Johan Castberg с запасами 600 млн баррелей. Первое разрабатывается с 2016 года, а второе — с 2025-го. Оба этих проекта разработаны с плавучих полупогружных платформ в арктическом исполнении.

Северное море остается ключевым источником углеводородов для Европы, однако после почти полувека эксплуатации регион переживает значительный спад добычи. Решение Евросоюза2 отказаться от импорта нефти и газа из России после 2027 года, а также резкое сокращение российских поставок с 2022 года создали одновременно и рыночный дефицит, и окно возможностей для наращивания экспорта норвежских ресурсов.

Рост мировых цен на энергоносители сделал экономически привлекательными более технически сложные и дорогие в разработке проекты в высоких широтах, где влияние Гольфстрима ослабевает и климатические условия усложняются. В то же время планы ускоренного перехода ЕС к низкоуглеродной экономике и последовательный отказ от ископаемого топлива сокращают длительность окна, в течение которого продукция новых проектов будет находить спрос на европейском рынке. Появляется риск, что поток выручки может оказаться ограниченным по времени и недостаточным для окупаемости проекта. Это повышает риски для инвесторов и затрудняет принятие окончательных инвестиционных решений по проектам добычи в высоких широтах.

Россия

По той же технической схеме, что Норвегия использовала в проекте Snohvit, Россия пыталась развивать проект Штокманского газового месторождения, расположенного в 600 км к северу от Кольского полуострова. Проект подразумевал платформу в море, морской трубопровод, завод СПГ и экспортный терминал в районе Мурманска.

На протяжении 1990-х и первой половины 2000-х годов «Газпром» вел с потенциальными европейскими партнерами сложные переговоры, стремясь получить наиболее выгодные условия. Большое расстояние от берега, высокие широты, сложная ледовая обстановка — все это было серьезными вызовами проекта. Но уникальный размер месторождения, сравнимый лишь с гигантами Ямальского полуострова и месторождением South Pars/North Dome в Персидском заливе, делал его привлекательным. Особенно с учетом тогдашних прогнозов цен на американском рынке.

Окончательные договоренности по развитию проекта были достигнуты в начале 2008 года — накануне Великой рецессии, резкого падения цен на нефть и сланцевой революции в США, позволившей этой стране стать крупнейшим экспортером СПГ. После резкого изменения рыночной конъюнктуры проект несколько раз откладывался, замораживался, но был окончательно отменен только в 2019 году.3 Пожалуй, «Газпрому» и его партнерам повезло, что они затянули фазу переговоров и так и не приступили к фазе реализации и не успели совершить крупные инвестиции, — в новых обстоятельствах окупить этот проект было бы сложно.

В 2008 году компания «Лукойл» запустила за полярным кругом в Печорском море (акватория в юго-восточной части Баренцева моря) Варандейский терминал мощностью 240 тыс. баррелей в день. Благодаря этому начались отгрузки российской нефти по Северному морскому пути (СМП). Затем Россия реализовала в Баренцевом и Карском морях еще два нефтяных проекта: офшорную платформу «Приразломная», запущенную в 2013 году4, и «Новый порт» — открытое еще в 1960-х годах на Ямальском полуострове месторождение5, которое многие десятилетия не разрабатывалось из-за удаленности и нерентабельности схемы освоения с трубопроводным вывозом нефти.

У Варандейского терминала, «Приразломной» и «Нового порта» есть принципиальное отличие от проектов шельфа Норвегии, даже расположенных в высоких широтах. Из-за воздействия Гольфстрима в норвежских водах практически отсутствуют льды, а вот дальше на восток лед может стоять до шести месяцев в году, вывоз нефти возможен лишь в сопровождении ледоколов, а танкеры и морские сооружения должны быть устойчивы к воздействию льдов. Долгое время эти технические проблемы выглядели непреодолимыми, по крайней мере при разумном уровне затрат. Развитие технологий судостроения — в частности, появление ледокольных танкеров с гребными винтами в поворотных гондолах, которые можно использовать для размытия льда кавитационной струей, — накопление опыта организации перевозок в ледовый период и наличие крупного ледокольного флота (как атомного, так и традиционного) сделали возможным масштабирование арктической добычи.

В 2011–2013 годах цены на нефть снова превысили $100 за баррель, так что потенциальная полная себестоимость добычи в $80 за баррель или выше перестала выглядеть запретительно высокой. В эти годы «Роснефть», возглавляемая давним соратником президента Путина Игорем Сечиным, получила права на разведку и потенциальную разработку углеводородов практически во всей акватории Карского моря, с геологической точки зрения — продолжения Западно-Сибирской нефтеносной провинции.6 Компания давала понять иностранцам, что только партнерство с нею и предоставление ей возможности участвовать в проектах вне России будет открывать доступ к этому региону с миллиардами баррелей извлекаемых запасов.

На волне энтузиазма насчет перспектив Арктики «Роснефть» смогла сформировать несколько консорциумов. Одному из них, с участием ExxonMobil в качестве основного западного партнера, удалось довести дело до бурения поисковой скважины. Но это произошло в 2014 году,7 после аннексии Крыма и катастрофы MH17. Вскоре США ввели санкции, запрещающие участие американских компаний в российских арктических проектах,8 и консорциум даже не успел опробовать пробуренную скважину. ExxonMobil вышел из проекта.9

После резкого падения цен в конце 2014 года проекты в Карском море потеряли экономический смысл. «Роснефть» запоздало объявила о крупном открытии и назвала месторождение с недоразведанными запасами «Победа», но продолжения эта деятельность не получила. Консорциумы, собранные для разведки в двух других частях Карского моря, развалились. «Победа» стала выглядеть пирровой.

Следующими крупными российскими энергетическими начинаниями в Арктике были два проекта СПГ, реализуемые в эстуарии реки Обь консорциумами во главе с «Новатэком»: запущенный в 2017-м «Ямал СПГ» и «Арктик СПГ 2» на противоположном берегу Обской губы. Второй был запущен в 2024-м, уже после начала полномасштабной войны в Украине и в обстановке небывалого санкционного давления на Россию.10

Ямал — регион с крупнейшими в мире запасами газа.11 На протяжении десятилетий «Газпром» торгует этим газом по трубопроводам, и его еще хватит более чем на сто лет. Производство СПГ состоит в охлаждении газа до -160 °C, так что среднегодовая температура Ямала ниже -10 °C делает производство СПГ там значительно более эффективным, чем в жарком климате Персидского и Мексиканского заливов (со среднегодовыми температурами 28 °C и 21 °C). А перевозка от Ямала до Роттердама занимает 8–9 дней, в отличие от 14 дней из Луизианы. Эти факторы делают производство СПГ на Ямале крайне конкурентоспособным — при условии решения всех вопросов, связанных с арктической навигацией.

Перевозка сжиженного газа в Китай и Японию через Берингов пролив с точки зрения расстояния тоже крайне привлекательна — особенно по сравнению с дистанцией из Катара и США, — но включает в себя проход через моря Восточной Арктики со сложной ледовой обстановкой.

Так или иначе, «Новатэку» удалось организовать транспортировку газа как на европейский рынок, так и на азиатский. Причем положение посередине между ними крайне выгодно с коммерческой точки зрения: азиатский рынок преимущественно «летний», газ там потребляется в основном для генерации электроэнергии в целях кондиционирования и охлаждения, а европейский — «зимний», где пик спроса обеспечивается необходимостью отопления. Важно и то, что проход по СМП в восточном направлении летом проще и быстрее. Так что география и климат удачно сложились для этого проекта.

Для повышения эффективности транспортировки «Новатэк» создал две перегрузочные базы на восточной и западной оконечности СМП, на Кольском и Камчатском полуостровах.12 Это позволило использовать уникальные танкеры ледового класса для прохода по водам, где они действительно необходимы, а на свободных ото льда участках маршрутов задействовать традиционные танкеры. Такое решение удешевляет транспортную схему и позволяет обходиться меньшим числом специализированных судов.

На сегодняшний день у России в Арктике есть целый набор круглогодичных нефтегазовых проектов с отлаженными логистическими схемами и операционными подходами. Так, уже в рамках «Арктик СПГ 2» «Новатэк» внедрил технологию, ускоряющую и удешевляющую строительство заводов в удаленных регионах: произведенные в окрестностях Мурманска крупные блоки завода СПГ доставлялись в нужное место на понтонах, которые затем затапливались рядом с берегом и заполнялись грунтом, а модуль соединялся с остальными элементами завода. Таким образом возникал завод на искусственном полуострове, а основная масса рабочих и монтажников трудилась в окрестностях Мурманска, в обустроенном регионе с относительно (по сравнению с устьем Оби) мягким климатом.

Но при этом длинный список оборудования, необходимого для создания завода СПГ или ледостойкого причального устройства для отгрузки нефти, в России не производится, и для российских компаний в обстановке санкций получить это оборудование крайне затруднительно. Некоторые элементы, такие как турбинные приводы электрогенераторов, близкие по конструкции к авиационным двигателям, имеют ограниченный ресурс, после чего они подлежат замене, а до того замене подлежат лопатки их турбин, так что проблемы с закупкой оборудования оказываются не разовыми, а постоянными. Суда для работы в Арктике — нефтяные и газовые танкеры, ледоколы с неатомной силовой установкой, суда обслуживания и портовой работы ледового класса — строятся по российским проектам, но на верфях в Корее и Финляндии.

На выручку мог бы прийти Китай, который развивает технологии и мощности строительства судов арктического класса, но некоторые ключевые технологии все еще необходимо лицензировать у европейских, американских и японских поставщиков, а ведущие китайские судостроители вынуждены выбирать между поставками российским заказчикам с риском оказаться под санкциями США и сохранением возможности работы на рынках остального мира.

До 2022 года основные российские нефтегазовые компании планировали двигаться на восток — от Оби к Енисею и дальше вдоль арктического побережья. Там не было крупных открытых запасов нефти и газа, но геология региона позволяла надеяться на крупные открытия в ходе поисковых работ. До тех пор их геологоразведка там не велась, так как считалось невозможным или нерентабельным организовать вывоз углеводородов в коммерческих масштабах из Центральной Арктики. Успешная работа в течение десятилетия проектов в бассейнах Баренцева и Карского морей открыла такую возможность. Российские компании предполагали: постепенное снижение добычи в месторождениях Волго-Уральского и Западно-Сибирского регионов будет компенсироваться за счет новых проектов арктического побережья.

Начало полномасштабной войны в Украине эти планы перечеркнуло. Каждый из подобных проектов требует долгосрочных вложений капитала, ставшего слишком дорогим в России, мобилизации значительных трудовых ресурсов, а также свободного доступа к импортному оборудованию и международным подрядчикам и поставщикам. Все это оказалось недоступно.

Единственный «живой» проект в регионе — это проект компании «Роснефть» «Восток Ойл», обещающий добычу 500 тыс. баррелей в день в ближайшее время и до 2 млн баррелей к 2030 году.13 На практике пока смысл проекта сводится к строительству «Роснефтью» трубопровода к арктическому побережью от кластера существующих проектов — «Ванкор», «Сузун», «Тагул», «Лодочное». А добыча в рамках «Восток Ойл» (по крайней мере, если мы говорим о первой очереди) — это «двойной счет», переписывание на него добычи уже работающих месторождений. Прирост на 1,5 млн баррелей в день требовал бы строительства новых значительных мощностей по подготовке нефти, а также бурения десятков, если не сотен скважин. Активность такого уровня на проекте сейчас не ведется. Скорее всего, «Роснефть» переведет транспортировку нефти Ванкорского кластера с отправки по системе «Транснефти» через балтийские и черноморские порты на отправку через порт в Карском море.

Кроме того, в России стали обсуждать проект строительства трубопровода в Мурманск, смысл которого — в создании резервного маршрута транспортировки нефти в обход «бутылочных горлышек» турецких и датских проливов. Крупная экспортная точка на Кольском полуострове важна, учитывая санкционное давление на механизмы перевозки российской нефти, а также попытки заставить работать ценовой потолок на нее (например, противодействие навигации по Балтике судов, помогающих российским компаниям не подчиняться этому режиму). Мурманск хоть и расположен на Северном Ледовитом океане, является незамерзающим портом. Так что для вывоза нефти из него можно пользоваться обычными танкерами без специальной ледовой классификации.

Китай

У Китая нет выхода к Арктике, но еще в 2018 году он объявил себя околоарктическим государством. Для КНР регион представляет интерес как перспективный транспортный коридор и зона промышленного развития. В этом контексте Пекин продвигает концепцию «Полярного Шелкового пути», которая логически продолжает инициативу «Пояс и путь» и предполагает развитие арктических маршрутов для международной торговли.

Для Китая предпочтительна модель развития Арктики, основанная на свободном доступе всех стран и неограниченной конкуренции в регионе. Такой подход противоречит позиции России, которая настаивает на модели, основанной на принципе национальных секторов с сильным контролем и привилегиями для прибрежных государств. Это различие в подходах выглядит парадоксально с учетом того, что основная деятельность Китая в Арктике осуществляется через РФ и с российским участием.

Китайские компании — акционеры обоих СПГ-проектов «Новатэка» и крупные получатели оттуда сжиженного газа. Компания COSCO Shipping и Фонд Шелкового пути также вошли в совместное предприятие по управлению флотом СПГ-танкеров, вывозящих газ с проекта «Арктик СПГ 2» (другие партнеры — «Новатэк» и «Совкомфлот»). Кроме того, китайские компании были крупными поставщиками оборудования для этого проекта и перевозили высокотоннажные модули из-под Мурманска к финальному месту расположения завода. После принятия США объемного пакета санкций в январе 2025 года эта активность была сокращена.

Одним лишь взаимодействием с РФ дело не ограничивается. Так, в 2013 году китайская госкомпания CNOOC развивала геологоразведочный проект у побережья Исландии, но падение мировых цен на нефть в 2014 году сделало проект экономически нецелесообразным,14 и он был свернут — по аналогии с рядом других арктических инициатив того периода. В последующие годы китайские компании, включая CNPC и CNOOC, проявляли интерес к освоению шельфа Гренландии. Однако эти возможности исчезли после объявления местными властями моратория на геологоразведку углеводородов в гренландских водах.15

Тем не менее китайские компании продолжают участвовать в арктических проектах, связанных с разработкой минеральных ресурсов. Несколько структур из Китая задействованы в проектах по добыче железной руды, цветных и редкоземельных металлов, а также урана на территории Гренландии.16

Дания/Гренландия

В окружающих Гренландию водах бурились поисковые скважины в 2010–2011 годах, но безуспешно. В 2018-м государственные китайские компании выражали интерес к возможному конкурсу на участки для геологоразведки на западном шельфе Гренландии, но отказались от дальнейшего участия. А в 2021-м правительство Гренландии запретило бурение на шельфе.

США

В 2008 году аукцион лицензий на геологоразведку на арктическом шельфе вызвал большой ажиотаж. Победителем оказалась компания Shell. Она вела разведку в регионе,17 но в 2015 году из-за технических сложностей, протестов активистов и падающих цен на нефть решила остановить проект.18 За исключением добычи в непосредственной близости от берега, сейчас на северном склоне Аляски нет активных лицензий и не ведется ни офшорной добычи, ни разведки. Нефтегазовые компании США сфокусированы на разработке сланцевых запасов на основной территории страны — количество возможностей там практически не ограничено, себестоимость добычи ниже, а скорость оборачиваемости капитала выше.

В 2023 году Госдепартамент США объявил о планах включить обширные зоны морского шельфа в Беринговом море и море Бофорта в зону экономических интересов США, а в 2025 году Бюро по управлению морскими энергетическими ресурсами США предприняло первые шаги по лицензированию этих акваторий для коммерческой разработки.

Великое противостояние: нефтегаз в Арктике во время глобального конфликта

В 2014 году, после начала российско-украинского конфликта и аннексии Крыма, власти США начали налагать санкции на российскую нефтегазовую отрасль. Поскольку арктический шельф часто фигурировал в заявлениях правительства и отдельных компаний как зона роста и развития, он стал мишенью ограничительных мер наряду со сланцевой нефтью. В тот момент ни компании, ни проекты еще не попадали в санкционный SDN-список, но американским компаниям запретили поставлять оборудование для таких проектов и оказывать им услуги.

Тогда санкции смогли остановить проекты в Карском море с участием ExxonMobil (впрочем, скорее всего, они и так бы остановились из экономических соображений — в связи с падением цен на нефть). Но проектам «Приразломная» и «Новый порт» эти санкции не помешали. На «Ямал СПГ» с участием французской компании Total те меры и вовсе не распространялись.

Во время президентского правления Барака Обамы (то есть до 2017 года) целью американских санкций было ограничение возможностей будущего развития российской нефтегазовой отрасли.19 А вот начиная с 2022 года цель изменилась: теперь санкции направлены на ограничение текущего дохода России. Для европейских союзников США дефицит на рынке газа, сложившийся в 2022-м, стал особенно болезненным. Именно поэтому ни сами европейские страны, ни США не накладывали ограничения на «Ямал СПГ».

Между тем санкции коснулись проекта «Арктик СПГ 2», который достраивался уже после начала полномасштабной войны. Участие компаний из Японии, Китая и Франции охранной грамотой не стало. Также под ограничительные меры подпали новые танкеры, закупленные для обслуживания этого проекта, и плавучие хранилища СПГ «Саам» и «Коряк» у берегов Кольского полуострова и Камчатки, которые служат для перевалки газа с ледокольных танкеров на обычные.

Подобные решения можно было пояснить так: США готовы — по крайней мере пока — мириться с присутствием СПГ российского происхождения на рынках, но не хотели бы видеть роста продаж, который произошел бы в случае успешной реализации проекта «Арктик СПГ 2».

При этом можно ожидать, что с вводом в строй дополнительных американских заводов в 2025–2026 годах на глобальном рынке на некоторое время возникнет избыток СПГ. Тогда у Вашингтона исчезнет необходимость терпеть российский газ ради предотвращения роста цен. То есть в дополнение к политическим причинам для его удаления из мирового баланса появятся и причины коммерческие. При таком сценарии — если попытки наладить отношения между Вашингтоном и Москвой провалятся — проект «Ямал СПГ» вполне может оказаться под санкциями.

Россия очень поздно вошла в сегмент СПГ, но крупные и конкурентоспособные ямальские проекты сразу сделали ее значимым игроком на глобальном рынке. Атаки именно на такой молодой и растущий сегмент российской нефтегазовой отрасли хорошо вписываются в логику санкционных войн.

Подход администрации Дональда Трампа к этой теме остается противоречивым. С одной стороны, Белый дом пытается привести Россию и Украину к миру и не настроен на новые санкции в отношении России. Трамп неоднократно подчеркивал заинтересованность в расширении сотрудничества между российским и американским бизнесом. С другой стороны, доминирующий в экономической политике администрации США меркантилистский подход предполагает устранение внешних конкурентов, включая российских производителей энергоресурсов. Эти конфликтующие интересы создают поток противоречивых заявлений и инициатив.

Участие американского бизнеса в проекте «Ямал СПГ» или подобных ему инициативах могло бы служить стабилизатором российско-американских отношений, придавая им устойчивость. Однако вполне возможно, что в какой-то момент Трамп, напротив, решит расширить санкции. Официально провозглашенный курс на глобальное энергетическое доминирование США входит в конфликт с увеличением присутствия российского СПГ на мировой арене. Идея введения санкций в отношении конкурирующих российских проектов может оказаться для Трампа крайне привлекательной.

Арктика и низкоуглеродная энергетика

По данным Международного агентства по возобновляемым источникам энергии (IRENA), некоторые полярные области — в частности, все побережье Норвегии, Исландии, Кольского полуострова, Печорского моря и юг Гренландии — это зоны с крайне высокой плотностью ветровой энергии и поэтому хорошо подходят для сооружения ветровых электростанций. Благодаря низкой плотности населения и большому количеству свободной земли строить ветропарки там проще, чем в регионах традиционной хозяйственной деятельности. Хотя, конечно, удаленность территории будет затруднять обслуживание сооружений и повышать его стоимость. В частности, дополнительные сложности сулит необходимость установки пилонов для ветряков в мерзлотных почвах, хотя эта проблема технически вполне решаема, но требует дополнительных затрат.

Энергетическая стратегия ЕС подразумевает сохранение статуса энергодефицитного региона. Хотя Европа хочет отказаться от сжигаемого топлива, ей все равно придется импортировать энергию. Таким образом, для нее важно найти регионы с избытком возобновляемой энергии, которую можно было бы импортировать. Один из таких источников — солнечная энергия из стран Африки. До 2022 года в этом списке потенциальных партнеров была и Россия. Европа была готова к переговорам о совместном развитии в Арктике экспортно-ориентированных проектов возобновляемой энергетики. Обсуждались инициативы, предполагавшие, во-первых, прокладку кабелей постоянного тока, позволяющих транспортировку электричества на большие расстояния. Во-вторых, импорт водорода или аммиака, полученного с помощью зеленого электричества. В-третьих, импорт водорода, получаемого из природного газа без выпуска CO2 в атмосферу — либо с улавливанием углекислоты и закачки в истощенные месторождения природного газа, либо с помощью процессов, разлагающих метан на водород и элементарный твердый углерод.

Истощенные газовые месторождения и ведущие к ним трубопроводы также рассматривались как важные объекты для захоронения улавливаемого углекислого газа (признается необходимость такого метода снижения углеродного следа для промышленных процессов, в которых трудно избежать выбросов углекислоты). Эти резервуары могли бы использоваться в рамках проектов прямого захвата углекислоты из воздуха, при этом работая на вырабатываемой ветровыми электростанциями энергии. Европа и весь мир хронически отстают от целей сокращения выбросов, а концентрация углекислоты в атмосфере растет угрожающими темпами. И такие проекты тоже могут понадобиться для предотвращения слишком сильного изменения климата.

Газовый кризис 2022 года, спровоцированный полномасштабным вторжением РФ в Украину, значительно уменьшил привлекательность России как поставщика энергии для Европы, особенно в модели, подразумевающей фиксированную связь (линии электропередачи высокой мощности, трубопроводы для метана или водорода). Опасения насчет надежности Москвы как поставщика — это надолго. Для возобновления масштабного энергетического сотрудничества РФ и Европы явно требуются изменения в самой природе российского политического режима.

На этом фоне в крайне выгодном положении могут оказаться другие арктические районы с высоким потенциалом низкоуглеродной энергетики — в первую очередь Гренландия и Исландия, обладающая высоким геотермальным потенциалом. Рост ценности низкоуглеродной энергетики и энергоносителей, а также появление и коммерциализация схем Power to X, позволяющих конвертировать электроэнергию в другие энергоносители, может сделать их заметными игроками на рынке.

Заключение

В последние десятилетия, а возможно, уже и на протяжении столетия в Арктике разворачивается напряженная борьба за влияние. Никто из игроков не сомневается в стратегической важности региона, поэтому все стремятся расширить свое присутствие, закрепить за собой территории и создать платформы для будущего развития. Однако в большинстве случаев это выглядит как покупка относительно недорогих опционов. Затраты на реализацию проектов также относительно невелики. Страх что-то упустить (эффект FOMO) побуждает политиков вкладывать ресурсы в разные инициативы. Тем не менее при переходе от планирования к фактической реализации экономические и технические трудности меняют картину.

Хотя арктические энергетические ресурсы могут быть потенциально обширными, а расстояния для транспортировки сравнительно невелики, затраты на добычу и логистику зачастую все равно остаются слишком высокими. В результате Арктика до сих пор не стала «темой», важным крупным направлением для мировой энергетической отрасли, в отличие от сланцевой нефти или сверхглубоководной добычи.

В разное время несколько конкретных проектов было доведено до стадии добычи, так как для каждого из них это имело экономический смысл. Несомненно, в будущем появятся и новые инициативы. Но, возможно, на этом все и закончится, разные яркие кусочки смальты не сложатся в большую мозаику.

30 лет назад много внимания было приковано к нефтегазовым ресурсам Каспийского региона. Каспий нередко называли потенциально важным геополитическим узлом и даже «следующим Персидским заливом». Сегодня Каспийское море действительно является значимым источником углеводородов. В регионе реализуются несколько крупных проектов с инвестициями в десятки миллиардов долларов и запасами, исчисляемыми в миллиардах баррелей нефтяного эквивалента. Однако по факту Каспий остается просто одним из многих регионов добычи, не приобретая статуса глобального энергетического центра.

А 40 и 20 лет назад Арктика выглядела крайне привлекательным регионом для освоения. Мир сталкивался с растущим спросом на топливо, истощением традиционных источников и отсутствием внятных альтернатив. В таких условиях новые арктические источники углеводородов, несмотря на высокие первоначальные затраты на разработку, рассматривались как потенциально надежный и долгосрочный ресурс. Это давало странам и нефтяным компаниям основания рассчитывать на окупаемость инвестиций в течение нескольких десятилетий.

С тех пор сланцевая революция кардинально изменила взгляды на будущее добычи на суше в традиционных регионах. Одновременно с этим продолжающийся энергопереход к возобновляемым источникам энергии (ВИЭ) вносит коррективы в прогнозы спроса на углеводороды. Хотя этот переход, вероятно, не будет таким быстрым и радикальным, как предполагалось несколько лет назад, изменения происходят уверенно и неуклонно. Окно окупаемости для проектов, которые только готовятся к запуску, уменьшается. А это, в свою очередь, еще больше усложняет принятие инвестиционных решений.

В то же время Арктика, безусловно, по-прежнему стратегически важна для военных планировщиков. Она может стать важным транспортным коридором, а торговля энергоресурсами и развитие инфраструктуры добычи будут полезны для поддержания присутствия, а также базового спроса на транспорт и сопутствующие услуги в регионе. Это позволит снизить и распределить затраты, повышая экономическую эффективность проектов.

Скорее всего, новые арктические энергетические проекты будут иметь вспомогательный, а не революционный характер, и за них не обязательно стоит бороться, будь то в наступательном или в оборонительном ключе.

Санкции США в отношении российских арктических проектов, введенные в 2014 году, не остановили проекты «Приразломная», «Новый Порт» или «Ямал СПГ». Хотя они и привели к прекращению сотрудничества ExxonMobil с «Роснефтью» в Карском море, этот проект, вероятно, все равно был бы остановлен и без политического кризиса — просто по экономическим причинам.

В настоящее время Россия остается доминирующим энергетическим игроком в Северном Ледовитом океане, за ней следует Норвегия. Другие страны существенно сокращают или полностью закрывают свои арктические проекты из-за высоких затрат и конкуренции со стороны более выгодных альтернатив. При этом российские энергетические проекты, которые изначально были ориентированы на рынки США и Европы и разрабатывались с помощью западных технологий, теперь нацелены на китайские рынки и переоснащаются буровыми установками и судами ледового класса из КНР.

Сотрудничество в Арктике превратилось в набор разрозненных проектов. Можно ожидать, что со временем эти инициативы станут частью более масштабного соперничества между странами НАТО с одной стороны и Россией с Китаем — с другой. А деловые соображения, касающиеся реализации проекта, технических решений и методов работы, будут все больше подчиняться логике геополитической конфронтации и соперничества. Более того, нерешенные споры о зонах разработки шельфа на Крайнем Севере могут стать минами замедленного действия и привести к попыткам «создать факты на земле» (закрепить контроль фактическими действиями — на суше или подо льдом).

Учитывая это, перед западными державами, вероятно, вскоре встанет дилемма. Либо они должны будут инвестировать значительные средства в военные и коммерческие морские суда ледового класса — и это несмотря на неясные перспективы окупаемости, — либо китайско-российский тандем надолго закрепит за собой лидерство в Арктике.

Ссылка, которая откроется без VPN, — здесь.

Примечания

1Issac B. Kardon and Alexander Gabuev. Trump’s Greenland Obsession Will Not Secure America. Foreign Policy, 26.05.2025. https://foreignpolicy.com/2025/05/26/trump-greenland-arctic-russia-china-nato-strategy-geopolitics-security/

2European Commission. REPowerEU. Affordable, secure and sustainable energy for Europe.

3Atle Staalesen. No more Shtokman Development. Barents Observer, 21.06.2019. https://www.thebarentsobserver.com/industry-and-energy/no-more-shtokman-development/137651

4Moscow Times. Gazprom Says First Oil Flowing From Arctic. 22.12.2013. https://www.themoscowtimes.com/2013/12/22/gazprom-says-first-oil-flowing-from-arctic-a30694

5Offshore Technology. Novoport Field, Yamal District. 21.08.2014. https://www.offshore-technology.com/projects/novoport-field-yamal-district/

6Rosneft. Russia’s Arctic Seas. https://www.rosneft.com/business/Upstream/exploration/Prospective_projects/arctic_seas/

7Роснефть. «Роснефть» и ExxonMobil начали бурение в Карском море. 09.08.2014. https://www.rosneft.ru/press/releases/item/153553/

8U.S. Department of State. Ukraine and Russia Sanctions. https://2009-2017.state.gov/e/eb/tfs/spi/ukrainerussia/

9Ernest Scheyder and Vladimir Soldatkin. Exxon quits some Russian joint ventures citing sanctions. Reuters, 01.03.2018. https://www.reuters.com/article/business/exxon-quits-some-russian-joint-ventures-citing-sanctions-idUSKCN1GD4LQ/

10Malte Humpert. New US Sanctions Target Russia’s Arctic LNG 2 – ‘Our Objective is to Kill that Project’. High North News, 13.11.2023. https://www.highnorthnews.com/en/new-us-sanctions-target-russias-arctic-lng-2-our-objective-kill-project

11Luke Harding. Yamal peninsula: The world’s biggest gas reserves. The Guardian, 20.10.2009. https://www.theguardian.com/environment/2009/oct/20/yamal-gas-reserves

12“Russia’s Novatek to launch two LNG reloading hubs next year, CEO says,” Reuters, May 19, 2022, https://www.reuters.com/business/energy/russias-novatek-launch-two-lng-reloading-hubs-next-year-ceo-says-2022-05-19/

13Bloomberg. Rosneft Gets More Backing for Vistok Oil From Vitol. 10.06.2021. https://www.bloomberg.com/news/articles/2021-06-10/rosneft-to-sell-stake-in-giant-vostok-oil-to-a-vitol-consortium?embedded-checkout=true

14Marc Lanteigne. Stumbling Block: China-Iceland Oil Exploration Reaches an Impasse. Over the Circle, 24.01.2018. https://overthecircle.com/2018/01/24/stumbling-block-china-iceland-oil-exploration-reaches-an-impasse/

15JP Casey. The Greenland freeze: why has Greenland stopped oil and gas exploration? Offshore Technology, 31.08.2021. https://www.offshore-technology.com/features/the-greenland-freeze-why-has-greenland-stopped-oil-and-gas-exploration/

16Marc Lanteigne and Mingming Shi. China Steps up Its Mining Interests in Greenland. The Diplomat, 12.02.2019. https://thediplomat.com/2019/02/china-steps-up-its-mining-interests-in-greenland/

17Yereth Rosen. Interior affirms disputed Alaska Chukchi lease sale. Reuters, 04.10.2011. https://www.reuters.com/article/2011/10/04/alaska-lease-idUSN1E79225O20111004/

18Shell. Arctic regions. https://www.shell.com/what-we-do/oil-and-natural-gas/exploration/arctic-regions.html

19U.S. Department of State. Ukraine and Russia Sanction. https://2009-2017.state.gov/e/eb/tfs/spi/ukrainerussia/